Le surendettement est un phénomène préoccupant qui touche de nombreux ménages à travers le monde. Il se caractérise par l’incapacité d’un individu ou d’une famille à rembourser ses dettes, entraînant des conséquences graves sur leur bien-être financier et social. Cet article examine les causes du surendettement, ses impacts, et les solutions possibles pour y remédier.

Les principales causes du surendettement sont multiples. L’une des plus courantes est la mauvaise gestion financière. De nombreuses personnes contractent des dettes sans avoir une idée claire de leur capacité à les rembourser. L’utilisation excessive des crédits à la consommation, tels que les cartes de crédit, les prêts personnels, et les achats à crédit, est souvent à l’origine de l’accumulation de dettes. La facilité d’accès à ces crédits incite à des dépenses au-delà de ses moyens.

Les changements imprévus dans la vie, comme la perte d’un emploi, une maladie, ou un divorce, peuvent également plonger une personne dans le surendettement. Ces événements peuvent réduire considérablement les revenus disponibles, rendant difficile, voire impossible, le remboursement des dettes accumulées. De plus, l’absence d’une épargne de précaution aggrave souvent la situation, laissant peu de marge de manœuvre pour faire face aux imprévus.

Le coût de la vie élevé dans certaines régions, associé à des salaires stagnants, contribue également au surendettement. De nombreux ménages sont contraints de recourir au crédit pour couvrir des dépenses courantes telles que le logement, l’éducation, et les soins de santé. Lorsque les dettes s’accumulent plus vite que les revenus, le risque de surendettement devient inévitable.

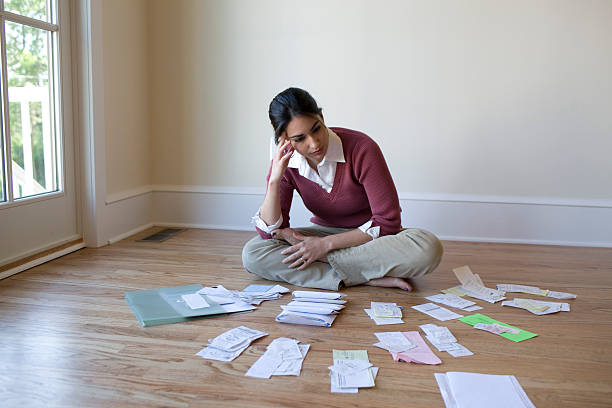

Les conséquences du surendettement sont nombreuses et souvent dévastatrices. Sur le plan financier, le surendettement conduit à des difficultés de trésorerie chroniques, rendant impossible le paiement des factures et des dettes. Cela peut entraîner des saisies de biens, des procédures judiciaires, et une détérioration du score de crédit. Un mauvais score de crédit limite l’accès à de nouveaux crédits et peut même empêcher l’accès à certains services comme la location de logement.

Sur le plan personnel, le surendettement cause souvent un stress intense, affectant la santé mentale et physique des individus. Les tensions financières peuvent également mettre à rude épreuve les relations familiales et sociales, menant parfois à des ruptures ou à l’isolement.

Pour faire face au surendettement, plusieurs solutions peuvent être envisagées. La première étape est souvent de renégocier les dettes avec les créanciers. Cela peut inclure la demande de délais de paiement, la réduction des taux d’intérêt, ou la consolidation des dettes en un seul prêt avec des conditions plus favorables. Dans certains cas, le recours à un conseiller en gestion de dettes peut être utile pour établir un plan de remboursement réaliste.

L’éducation financière est également essentielle pour prévenir le surendettement. Apprendre à gérer un budget, à épargner, et à comprendre les termes des crédits peut aider à éviter les pièges de l’endettement excessif. Les programmes d’éducation financière, souvent proposés par les institutions financières ou les associations, jouent un rôle clé dans la sensibilisation des consommateurs.

Enfin, pour les cas les plus graves, le dépôt de bilan personnel ou la faillite peut être une solution ultime pour effacer les dettes et repartir sur de nouvelles bases. Cependant, cette option doit être envisagée avec précaution, car elle comporte des conséquences juridiques et financières importantes.

En conclusion, le surendettement est un problème complexe aux causes multiples, mais il existe des solutions pour y remédier. La clé réside dans une gestion financière prudente, une éducation financière adéquate, et la recherche de solutions adaptées pour chaque situation.

Les commentaires ne sont pas ouvert